半岛体育河北省内唯一的白酒上市公司,河北衡水老白干酒业股份有限公司(简称“老白干酒”)今年上半年实现了营收与净利润的双增长。

据老白干酒发布的2024年半年报显示,该公司上半年实现营收24.7亿元,同比增长10.65%;实现净利润3.04亿元,同比增长40.25%。

老白干酒认为,该公司上半年净利润增长主要与两方面原因有关,首先是持续优化产品结构,对标竞品,加强产品创新,对核心产品进行优化升级,产品竞争力不断增强;以及通过品牌建设,加强与消费者互动沟通,公司高中档酒销售收入增加。

另一方面,该公司持续开展降本增效,降低费销比和各项费用,盈利水平不断提升。

在酒企追求高端化的浪潮中,老白干在中高档酒上取得了业绩提升。今年上半年,老白干酒100元以上产品实现营收12.53亿元,同比增长19.66%;100元以下产品实现营收11.99亿元,同比增长12.93%。公司百元以上高档产品占总营收的比例同比提升3.8个百分点,高达50.7%。

值得注意的是,报告中,老白干酒改变了以中高低档进行产品分类的方式,以100元作为划分产品档次的分界线。而在白酒企业中,通常来说达到500-800元每500ml的价位,才属于中高端产品。

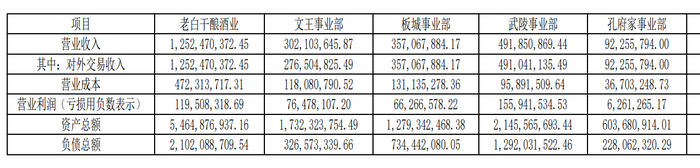

报告期内,老白干酒的主要产品项目为位于河北的衡水老白干系列酒、承德乾隆醉系列酒,以及位于安徽的文王贡系列酒、湖南的武陵系列酒、山东的孔府家系列酒。分项目来看,上半年主要由衡水老白干、武陵酒、孔府家酒为该公司带来业绩增长,其增长均达到20%以上。

从销售渠道来看,上半年老白干酒在经销和直销渠道取得了增长,但线上渠道份额小且占比不断缩水。2024一季度,该公司经销、直销(含团购)、线上收入分别为22.91、1.29、0.31亿元,同比变动分别为+17.82%、+1.25%、-13.72%。2024二季度,公司经销、直销(含团购)、线上收入分别为12.48、0.69、0.13亿元,同比变动分别为+11.37%、+26.97%、-28.93%。

此前,销售费用过高影响净利润,是老白干酒面对的主要问题之一。2019-2022年,该公司销售费分别为10.39亿元、10.22亿元、12.37亿元、14.11亿元,销售费用率达到了25.8%、28.4%、30.7%、30.3%,在白酒上市公司中排名前列。

自2023年开始,老白干酒开始“瘦身”,意在提高盈利水平。2024上半年,老白干酒销售费用和管理费用分别为6.63亿元、1.88亿元,分别同比下降了3.66%、11.6%,可以看出其降本增效方针取得了一定的成果。

整体来看,据今年5月披露的《河北衡水老白干酒业股份有限公司2023年年度股东大会会议资料》显示,该公司提出的2024发展目标为实现营业务收入57.8亿元。以其上半年实现的24.7亿元来计算,老白干酒在报告期内仅实现了全年目标的43%。进入下半年,已经实现业绩双增长的老白干酒仍有压力。