单边上涨超2%!")

半岛体育周四(2024年8月29日),A股市场全天震荡分化,深成指、创业板指反弹明显,沪指受权重股回调影响继续调整。交投情绪继续回暖,全市场超4100只个股上涨,沪深两市今日成交额6072亿元,较上个交易日放量1106亿元。盘面“一鲸落,万物生”,A股风格切换,银行股集体大跌,大科技、大消费板块集体拉升。

大消费板块上,白酒股喜迎反弹,老白干酒涨停,古井贡酒、金徽酒等多股大涨,食品ETF(515710)昨日场内下探上市新低后今日大涨1.73%。大科技方面,AI手机、智能穿戴等相关概念集体爆发,科技ETF(515000)、电子ETF(515260)午后集体走高,场内价格均一度涨逾1%。

图片来源:Wind

展望后市,华龙证券认为,市场信心提振仍是关键,一些有利的因素或将支撑市场表现:一是美联储释放9月降息信号,国内货币政策空间回旋余地或因此增加;二是政策积极推动落实改革及稳增长政策提振基本面预期;三是市场估值合理,具有比较优势。

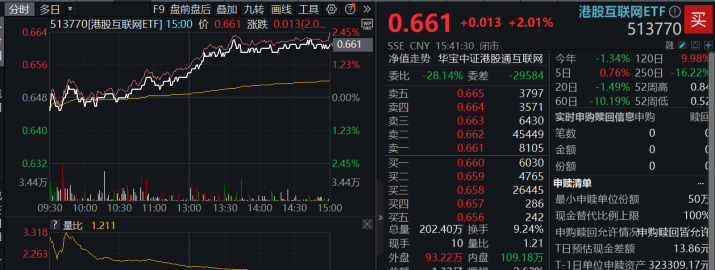

港股市场早盘回落午后迎来逆转,科网板块强势拉升,美团绩后飙涨12.55%,重仓港股互联网龙头的港股互联网ETF(513770)午后一路单边向上,场内价格收涨2.01%,成交额1.32亿元!机构指出,随着中报季业绩的逐步披露,港股权重股的盈利也频超预期,尤其互联网企业今年以来大量回购,预计将显著抬升股东现金回报率。

图片来源:雪球

【ETF全知道热点盘点】今日重点聊聊港股互联网、食品和金融科技等三大板块的交易和基本面情况。

一、二季度狂赚136亿,美团绩后飙涨12%!关注业绩催化,港股互联网ETF(513770)放量涨逾2%!

受亮眼业绩提振,今日港股科网板块强势拉升,美团绩后飙涨12.55%,中国民航信息网络涨近11%,微盟集团涨超7%,创新奇智、金蝶国际、商汤等跟涨居前。其他龙头股方面,哔哩哔哩涨超1%,腾讯控股、快手跟涨。

图片来源:Wind

热门ETF方面,重仓港股互联网龙头的港股互联网ETF(513770)早盘在水面附近震荡,午前发力抬升,一路单边向上,场内价格收涨2.01%,成交额1.32亿元,环比放量超45%。

图片来源:Wind

消息面上,昨日(8月28日)盘后美团披露二季度业绩,报告期内,美团实现营收823亿元,同比增长21%,调整后净利润136亿元,同比增77.6%;上半年合计营收为1555.27亿元,同比增长22.9%,调整后净利润为211亿元,同比增长60.4%。按照136亿元利润计算,今年二季度美团平均日赚1.49亿元。

与此同时,美团年度活跃用户数和商家数再创历史新高,年度交易用户的年均交易频次实现了自2020年年中以来15个季度的持续增长。

瑞银表示,美团前景正面,宏观不利因素影响有限,按需订单量增长势头应可持续至第三季度,同时内地市场的竞争亦趋向稳定,预计美团的利润率可持续优于预期。

截至目前,港股互联网ETF(513770)跟踪的中证港股通互联网指数权重占比合计超60%的前四大重仓股——美团、腾讯控股、小米集团、快手业绩表现均十分亮眼,除美团外,腾讯控股整体毛利增速连续4个季度保持在20%以上,小米集团单季度营收创历史新高,快手盈利涨幅亦超70%。

银河证券表示,本周港股中报处于披露高峰期,业绩利好带来的催化效果值得关注。鲍威尔在杰克逊霍尔全球央行年会上的表态基本确定了9月降息时点的到来,关注受益于降息预期的科技板块,特别是分母端和分子端双重改善预期的细分行业有望更多受益,具体包括互联网头部、消费电子、创新药等板块。

中信证券表示,从估值水平、交投和资金行为等多重指标来看,港股当前再次呈现明显的底部特征。而随着中报季业绩的逐步披露,港股权重股的盈利也频超预期,尤其互联网企业今年以来大量回购,预计将显著抬升股东现金回报率,建议保持关注。

布局工具上,港股互联网ETF(513770)跟踪中证港股通互联网指数(931637),权重股汇聚腾讯控股、美团、小米集团、快手等互联网龙头公司,其中持仓腾讯控股、美团、小米集团、快手、京东健康权重超60%,前十大成份股权重超70%,龙头属性突出。截至7月末,港股互联网ETF(513770)年内日均成交额达2.28亿元,可日内T+0交易,流动性佳!

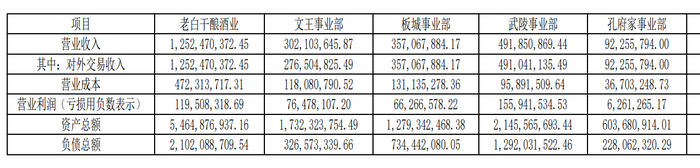

二、业绩提振,白酒龙头集体狂欢!吃喝板块全天强势,食品ETF(515710)盘中摸高2.31%!

今日(8月29日),吃喝板块强势上扬,一扫前几日阴霾。截至收盘,食品饮料板块涨幅在30个中信一级行业中高居首位,反映吃喝板块整体走势的食品ETF(515710)盘中场内价格最高涨幅达2.31%,截至收盘,仍有1.73%的涨幅。

图片来源:雪球

成份股方面,白酒大面积走强,尾盘,老白干酒强势涨停封板直至收盘。截至收盘,古井贡酒、金徽酒、五粮液等多股大涨超4%,口子窖等收涨超3%,泸州老窖收涨2.07%,贵州茅台、洋河股份、山西汾酒等白酒龙头亦收红。

当前,多方因素助力,吃喝板块或迎来较好配置时机。

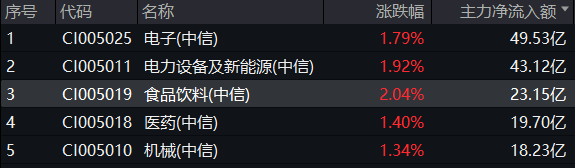

1、资金大举加码吃喝板块

今日,主力资金大举加码吃喝板块。Wind数据显示,截至收盘,食品饮料板块单日获主力资金净流入23.15亿元,净流入额在30个中信一级行业中高居第3。

图片来源:Wind

吃喝板块场内热门布局工具食品ETF(515710)亦获资金大举加码。数据显示,昨日,食品ETF(515710)单日获主力资金净申购额达622万元;截至昨日收盘,近5日,食品ETF(515710)合计吸金额达到1023万元,近10日合计吸金额更是达1440万元。

图片来源:Wind

2、部分成份股业绩亮眼

昨晚,白酒龙头五粮液公布了2024年上半年业绩。公告显示,上半年五粮液实现收入506.48亿元,突破500亿大关,同比增长11.30%,实现归属上市公司股东净利润190.57亿元,同比增长了11.86%,这也是五粮液自2016年以来,连续第9个营收、净利润双增的半年报。业绩略超市场预期。

值得注意的是,截至目前,食品ETF(515710)标的指数50只成份股中已有35只公布2024年中报,部分企业业绩十分亮眼。从归母净利润角度来看,35家企业中有23家归母净利润实现了同比增长,顺鑫农业归母净利润同比增长率达到621.87%,妙可蓝多、中炬高新、星湖科技归母净利润同比增长率超100%。

3、吃喝板块仍处估值低位

Wind数据显示,截至昨日收盘,食品ETF(515710)标的指数细分食品指数市盈率为17.77倍,位于近10年来0%分位点的低位,中长期配置性价比凸显。

图片来源:Wind

展望后市,中信建投表示,食品饮料板块配置价值有所提升,下半年需求预期有望提振。饮料表现优异,旺季来临,看好啤酒板块。高股息标的增长稳健,在当前经济环境下具备较强吸引力。白酒方面,龙头企业市占率继续提升,增强股东回报凸显配置价值。

光大证券表示,白酒方面,目前板块估值已处于历史低位、配置价值提升,中报有望平稳落地,后续动销好转有望抬升估值,建议关注营销改革或有积极变化,以及管理能力优秀的白酒龙头。大众品方面,零食板块依旧维持高景气。餐饮供应链期待需求恢复,建议关注业绩稳健、估值合理、股息率有提升预期的细分龙头。

一键配置吃喝板块核心资产,相关产品食品ETF(515710)。根据中证指数公司统计,食品ETF(515710)跟踪中证细分食品饮料产业主题指数,超6成仓位布局高端、次高端白酒龙头股,近4成仓位兼顾饮料乳品、调味、啤酒等细分板块龙头股,前十权重股包括“茅五泸汾洋”、伊利股份、海天味业、青岛啤酒等。

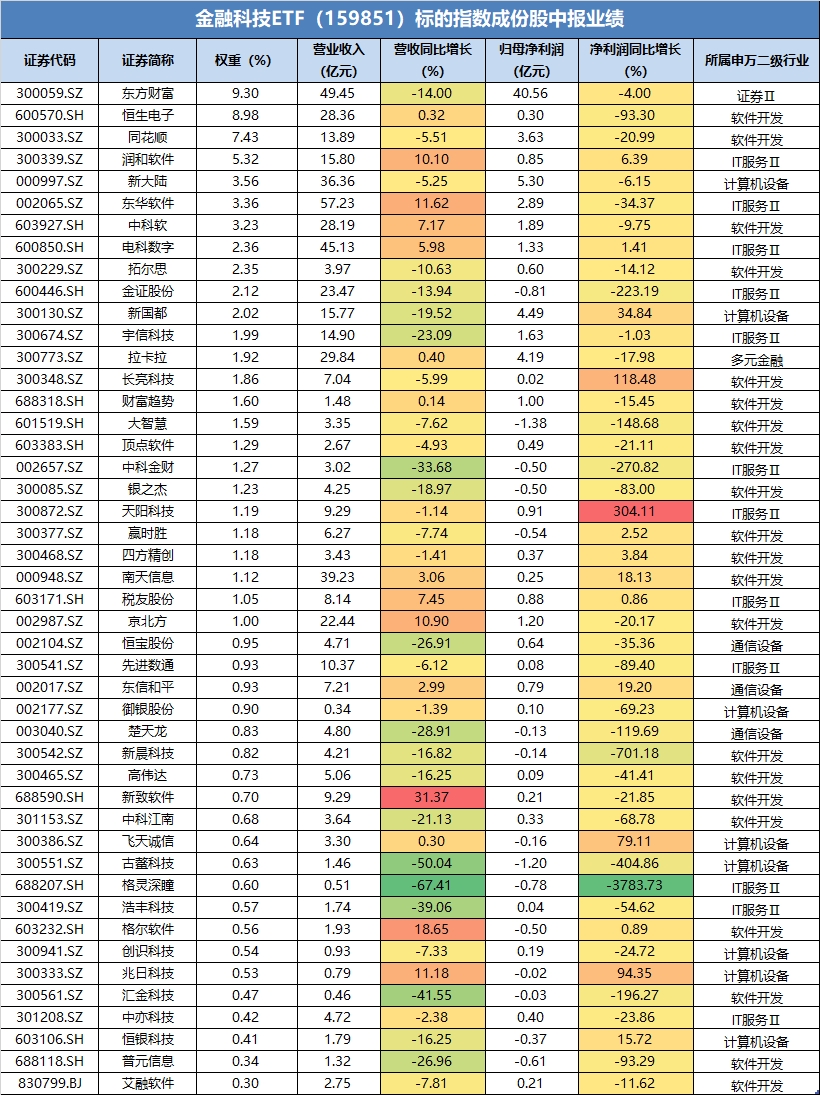

三、业绩利空出尽?古鳌科技涨近5%,金融科技ETF(159851)低位反弹1.69%,板块有望反转?

今日成长风格全面回归,金融科技板块涨幅亮眼,中证金融科技主题指数连续2日反弹,成份股大面积回暖。截至收盘,古鳌科技涨近5%,浩丰科技、东华软件、格灵深瞳、格尔软件、银之杰等5股涨超3%,神州信息、长亮科技、顶点软件、四方精创、中科软等多股跟涨超1%。

热门ETF方面,金融科技ETF(159851)低开高开,场内价格一度冲高逾2%,收盘仍大涨1.69%,继昨日盘中下探上市新低后连续2日反弹,全天放量成交近2000万元!资金面上,金融科技ETF(159851)昨日获资金抢筹529万元!

图片来源:Wind

分析来看,金融科技板块今日反弹或由三大刺激因素:①市场风格的切换,今日大市值板块走低,成长风格释放明显;②随着中报披露接近尾声,金融科技板块业绩利空有望出尽;③主题上,华为全联接大会即将召开,国产化需求受提振,金融信创或加速。

业绩方面,截至8月29日,金融科技ETF(159851)标的指数58只成份股共有46只成份股公布上半年业绩。从上半年营业收入来看,46只成份股中有31只同比负增长,古鳌科技和格灵深瞳两股下降幅度超50%;从上半年净利润来看,46只成份股中有32只同比负增长,楚天龙、汇金科技等8股下降幅度超100%。

数据显示,金融科技指数计算机板块占比超80%,机构认为计算机板块上半年业绩承压,但市场已经对此有较充分预期,板块行情或已充分反映此预期,板块业绩利空有望出尽。

数据来源:Wind、中证指数公司,权重数据截至2024.7.31。指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。

主题上,华为海思将于2024年9月9日在深圳举办首届全联接大会,主题为“以创新启未来”,机构建议关注国产化需求。此外,从需求端看,万亿国债有望提振信创领域资本支出,国产升级&自主可控的逻辑也在不断得到强化,机构认为新一轮党政信创有望启动,或可关注相关金融领域信创机会。

多角度把握金融科技相关机会,相关产品金融科技ETF(159851)。资料显示,金融科技ETF(159851)被动跟踪中证金融科技主题指数,指数第一大行业为计算机,占比约80%,覆盖了数字经济、ChatGPT、信创、金融IT等热门主题。第二大行业为非银金融(主要为互联网券商),占比近14%。

图片、数据来源:沪深交易所、华宝基金、Wind等,截至2024.8.29。

风险提示:港股互联网ETF被动跟踪中证港股通互联网指数,该指数基日为2016.12.30,发布于2021.1.11;食品ETF被动跟踪中证细分食品饮料产业主题指数,该指数基日为2004.12.31,发布于2012.4.11;电子ETF被动跟踪中证电子50指数,该指数基日为2008.12.31,发布于2009.7.22;科技ETF被动跟踪中证科技龙头指数,该指数基日为2012.6.29,发布于2019.3.20;金融科技ETF被动跟踪中证金融科技主题指数,该指数基日为2014.6.30,发布日期为2017.6.22。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,食品ETF、金融科技ETF、电子ETF、科技ETF风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,港股互联网ETF风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。